Transaksi pihak berelasi adalah suatu pengalihan sumber daya, jasa, atau kewajiban antara

entitas pelapor dengan pihak berelasi, terlepas apakah ada harga yang dibebankan atau tidak.

Hubungan pihak berelasi dapat dilihat dari substansi hubungan, bukan hanya bentuk hukum dari hubungan tersebut. Pengertian ini didasarkan pada Pernyataan Standar Akuntansi Keuangan (PSAK) 7 tentang Pengungkapan Pihak-Pihak Berelasi.

Sebelum mengenali siapa saja yang dikatakan pihak-pihak berelasi, berikut ini adalah istilah-istilah penting yang perlu diketahui:

- Anggota keluarga dekat dari individu adalah anggota keluarga yang mungkin mempengaruhi, atau dipengaruhi oleh, orang tersebut dalam hubungan mereka dengan entitas. Mereka dapat termasuk:

- pasangan hidup dan anak dari individu;

- anak dari pasangan hidup individu; dan

- tanggungan dari individu atau pasangan hidup individu.

- Entitas yang berelasi dengan pemerintah adalah entitas yang dikendalikan, dikendalikan bersama, atau dipengaruhi secara signifikan oleh pemerintah.

- Kompensasi termasuk seluruh imbalan kerja (sebagaimana didefinisikan dalam PSAK 24: Imbalan Kerja) termasuk imbalan kerja yang menerapkan PSAK 53: Pembayaran Berbasis Saham.

- Pemerintah mengacu kepada pemerintah, instansi pemerintah dan badan yang serupa baik lokal, nasional maupun internasional.

- Personil manajemen kunci adalah orang-orang yang mempunyai kewenangan dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan aktivitas entitas, secara langsung atau tidak langsung, termasuk direktur dan komisaris (baik eksekutif maupun bukan eksekutif) dari entitas.

- Pengaruh signifikan adalah kemampuan atau kekuasaan untuk berpartisipasi dalam pengambilan keputusan kebijakan keuangan dan operasional entitas pelapor, namun bukan berarti kuasa memutuskan (control).

Pihak-Pihak Berelasi

Dalam mengidentifikasi pihak-pihak yang berelasi, kembali lagi, kita dapat mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) 7. Berikut detail informasinya.

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan entitas yang menyiapkan laporan keuangannya (dalam Pernyataan ini dirujuk sebagai “entitas pelapor”).

a. Orang atau anggota keluarga dekatnya mempunyai relasi dengan entitas pelapor jika orang tersebut:

- memiliki pengendalian atau pengendalian bersama atas entitas pelapor;

- memiliki pengaruh signifikan atas entitas pelapor; atau

- merupakan personil manajemen kunci entitas pelapor atau entitas induk dari entitas pelapor.

b. Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:

- Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya saling berelasi dengan entitas lainnya).

- Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

- Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

- Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

- Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

- Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a).

- Orang yang diidentifikasi dalam huruf (a)(1) memiliki pengaruh signifikan atas entitas atau merupakan personil manajemen kunci entitas (atau entitas induk dari entitas).

Akan diterangkan sedikit pada artikel ini mengenai pembagian kepemilikan investor berupa saham berhak suara pada entitas-lain. Biasanya pembagian tersebut adalah sebagai berikut:

- Di bawah 20 % dari saham beredar berhak suara yang diterbitkan. Ini dianggap sebagai investasi-pasif, karena pada umumnya investor tersebut tak memiliki pengaruh-penting atau pengaruh-besar (significant influence) apalagi pengendalian (control) terhadap manajemen-kunci dan kebijakan strategis, dan investor tidak memiliki perwakilan pada board of director (BOD).

- Di antara 20 % – 50 % dari saham beredar berhak suara yang diterbitkan. Ini menyebabkan investee berpotensi sebagai entitas-asosiasi kalau berbagai syarat lain dipenuhi oleh investor dan investee.

- Di atas 50 % dari saham beredar berhak suara yang diterbitkan. Ini menyebabkan entitas-investee berpotensi menjadi perusahaan-anak (subsidiary company) kalau berbagai syarat tertentu dipenuhi.

Kepemilikan di bawah 20 % (a) tidak termasuk sebagai pihak berelasi, sedangkan kepemilikan di antara 20 % – 50 % (b) dan kepemilikan di atas 50 % (c) bisa termasuk sebagai pihak berelasi jika kriteria lain yang telah disebutkan sebelumnya terpenuhi.

Tidak Termasuk Pihak-Pihak Berelasi

Selanjutnya, akan dijelaskan kriteria pihak-pihak yang tidak termasuk dalam pihak berelasi.

Berikut informasi selengkapnya.

Pihak-pihak yang tidak termasuk pihak-pihak berelasi adalah sebagai berikut:

a. dua entitas hanya karena mereka memiliki direktur atau personil manajemen kunci yang sama atau karena personil manajemen kunci dari satu entitas mempunyai pengaruh signifikan atas entitas lain.

b. dua ventura bersama hanya karena mereka mengendalikan bersama atas ventura bersama.

- penyandang dana,

- serikat dagang,

- entitas pelayanan publik, dan

- departemen dan instansi pemerintah yang tidak mengendalikan, mengendalikan bersama atau memiliki pengaruh signifikan atas entitas pelapor, semata-mata dalam pelaksanaan urusan normal dengan entitas (walaupun pihak-pihak tersebut dapat membatasi kebebasan entitas atau ikut serta dalam proses pengambilan keputusan).

pelanggan, pemasok, pemegang hak waralaba, distributor atau agen umum dengan siapa entitas mengadakan transaksi usaha dengan volume signifikan, semata-mata karena ketergantungan ekonomik yang diakibatkan oleh keadaan.

Ilustrasi Hubungan Pihak-Pihak Berelasi

Untuk memberikan gambaran yang lebih jelas, kami menyertakan ilustrasi-ilustrasi dari hubungan pihak-pihak berelasi. Ilustrasi-ilustrasi ini juga didasarkan pada PSAK 7.

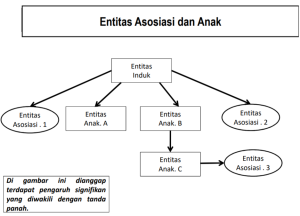

1. Entitas Asosiasi dan Anak

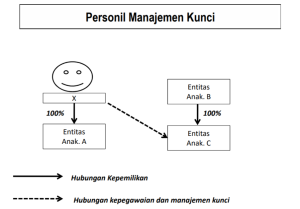

2. Personil Manajemen Kunci

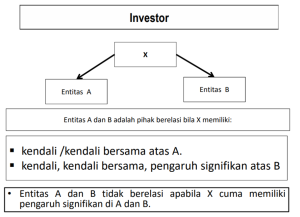

3. Investor

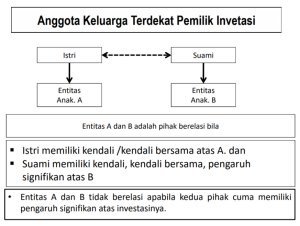

4. Anggota Keluarga Terdekat Pemilik Investasi

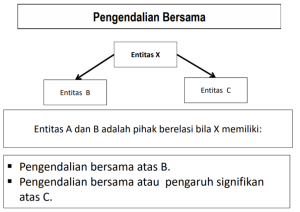

5. Pengendalian Bersama

Demikian pengertian transaksi pihak berelasi, identifikasi pihak-pihak berelasi dan yang bukan termasuk pihak berelasi, serta ilustrasi dari hubungan pihak berelasi. Semoga artikel ini dapat membantu Anda dalam berbagai keperluan yang terkait dengan informasi dalam artikel ini.

Danamart merupakan penyedia layanan urun dana berbasis ESG pertama di Indonesia yang mempertemukan Pemilik Usaha (UMKM/Startup) dan Pemilik Modal (Investor), sekaligus didukung oleh edukasi inklusif dari Danamart Academy.

Referensi

Pernyataan Standar Akuntansi Keuangan 7 (Revisi 2014) – Pengungkapan Pihak-Pihak Berelasi

Komite Standar Akuntansi Pemerintahan – Akuntansi Investasi Pada Entitas Asosiasi

Ilustrasi oleh: Aria Farah M., Akuntansi Fakultas Ekonomi dan Bisnis Mercubuana