Neraca keuangan, atau bisa juga disebut laporan posisi keuangan, adalah salah satu dari 5 laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK, Revisi 2017). Laporan ini dibuat untuk mengetahui aset atau kekayaan yang dimiliki perusahaan dalam suatu periode tertentu. Adanya laporan posisi keuangan krusial bagi sebuah perusahaan, karena banyak sekali manfaat dari laporan ini.

Lalu apa sebenarnya yang dimaksud dengan neraca keuangan?

Apa saja yang harus ada di dalamnya?

Seperti apa contoh dari neraca keuangan?

Simak artikel singkat ini untuk mengetahui jawaban-jawabannya.

Apa Itu Neraca Keuangan?

Neraca (balance sheet) adalah laporan keuangan yang melaporkan aset, liabilitas, dan ekuitas perusahaan pada satu titik waktu tertentu. Ini memberikan gambaran tentang posisi keuangan perusahaan.

Neraca memiliki dua bagian utama: bagian aset dan bagian utang dan ekuitas. Bagian aset berisi semua sumber daya yang dimiliki atau dikendalikan perusahaan, seperti uang tunai, investasi, inventaris, properti, dan peralatan. Bagian liabilitas dan ekuitas mencantumkan semua klaim terhadap aset perusahaan, seperti utang dan obligasi kepada pemasok, pemberi pinjaman, dan pemegang saham.

Neraca sering disebut sebagai persamaan “akuntansi”, karena nilai total aset harus sama dengan total liabilitas dan ekuitas. Persamaan ini direpresentasikan sebagai:

Aset = Liabilitas + Ekuitas

Sebagai contoh, jika sebuah perusahaan memiliki uang tunai Rp100.000.000, persediaan Rp50.000.000, dan peralatan Rp100.000.000, total asetnya adalah Rp250.000.000. Jika perusahaan juga memiliki liabilitas sebesar Rp150.000.000 dan ekuitas pemegang saham sebesar Rp100.000.000, total liabilitas dan ekuitasnya akan menjadi Rp250.000.000. Karena total aset sama dengan Rp250.000.000 dan total liabilitas serta ekuitas sama dengan Rp250.000.000, neraca menjadi seimbang.

Neraca adalah laporan keuangan yang penting karena memberikan informasi tentang posisi keuangan perusahaan dan bagaimana pendanaannya. Ini digunakan oleh investor, kreditur, dan pemangku kepentingan lainnya untuk menilai kesehatan keuangan perusahaan dan membuat keputusan yang tepat.

Apa Saja yang Harus Ada di Neraca Keuangan?

Komponen pada neraca dapat dibagi menjadi 3 bagian: aset, liabilitas, dan ekuitas.

1. Aset

Aset adalah sumber daya yang dimiliki perusahaan dan diharapkan untuk digunakan atau dijual di masa depan. Aset biasanya dibagi menjadi dua kategori: aset lancar dan aset tidak lancar.

– Aset Lancar

Aset lancar adalah aset yang diharapkan akan digunakan atau dijual dalam satu tahun atau satu siklus operasi perusahaan, tergantung mana yang lebih lama. Contoh aset lancar termasuk kas, piutang, dan persediaan.

– Aset Tidak Lancar

Aset tidak lancar adalah aset yang diperkirakan akan digunakan selama lebih dari satu tahun. Contoh aset tidak lancar termasuk properti, pabrik, dan peralatan (PPE: property, plant, and equipment), aset tidak berwujud, dan investasi.

Di dalam aset tidak lancar, perlu dijelaskan juga mengenai akumulasi penyusutan. Akumulasi penyusutan adalah jumlah yang telah disusutkan selama masa manfaat suatu aset. Akumulasi penyusutan dihitung dengan mengalikan nilai awal aset dengan tingkat penyusutan yang terjadi.

Contoh:

Sebuah perusahaan membeli mesin seharga Rp100.000. Masa manfaat mesin tersebut adalah 10 tahun dengan tingkat penyusutan sebesar 10% per tahun. Maka akumulasi penyusutan mesin tersebut setelah satu tahun adalah Rp10.000 (10% x Rp100.000). Setelah 2 tahun, akumulasi penyusutan mesin tersebut adalah Rp20.000 (10% x Rp100.000 x 2). Dan seterusnya hingga masa manfaat mesin tersebut habis.

2. Liabilitas

Liabilitas adalah kewajiban yang dimiliki perusahaan kepada pihak lain. Liabilitas biasanya dibagi menjadi dua kategori: utang jangka pendek dan utang jangka panjang.

– Utang Jangka Pendek

Utang jangka pendek adalah kewajiban yang jatuh tempo dalam satu tahun atau satu siklus operasi perusahaan, tergantung mana yang lebih lama. Contoh utang jangka pendek termasuk utang dagang dan utang pajak.

– Utang Jangka Panjang

Utang jangka panjang adalah kewajiban yang akan jatuh tempo lebih dari satu tahun. Contoh utang jangka panjang termasuk dana pensiun dan sewa.

3. Ekuitas

Ekuitas mewakili kepentingan yang tersisa dalam aset perusahaan setelah liabilitas dibayar (kepentingan pemilik). Ekuitas dapat dibagi menjadi dua kategori utama: modal disetor dan laba ditahan.

– Modal Disetor

Modal disetor mewakili investasi awal pemilik di perusahaan.

– Laba Ditahan

Laba ditahan mewakili laba yang diperoleh dan ditahan perusahaan dari waktu ke waktu, dikurangi dividen yang telah dibayarkan kepada pemegang saham.

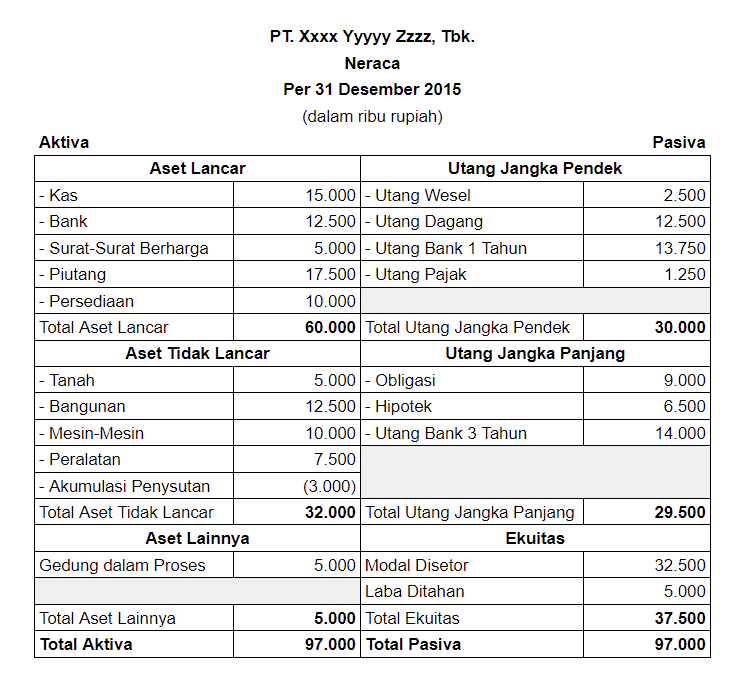

Contoh Neraca Keuangan

Di bawah ini telah kami sediakan contoh yang dapat Anda jadikan sebagai referensi dalam penyusunan neraca.

Sekian artikel mengenai neraca keuangan yang kami, tim Danamart, sediakan untuk membantu Anda. Semoga informasi dalam artikel ini bermanfaat.

—

Danamart merupakan penyedia layanan urun dana berbasis ESG pertama di Indonesia yang mempertemukan Pemilik Usaha (UMKM/Startup) dan Pemilik Modal (Investor), sekaligus didukung oleh edukasi inklusif dari Danamart Academy.