Perkembangan investasi digital di Indonesia membuat masyarakat semakin mengenal berbagai alternatif investasi online. Dua model yang paling sering dibandingkan saat ini adalah P2P Lending dan Securities Crowdfunding (SCF).

Keduanya sama-sama mempertemukan pemilik dana dengan pihak yang membutuhkan pendanaan melalui platform digital. Namun secara struktur, regulasi, mekanisme investasi, hingga potensi keuntungan, keduanya memiliki perbedaan yang cukup besar.

Banyak investor mulai mencari perbedaan antara P2P lending dan securities crowdfunding (SCF) sebelum memilih investasi digital yang sesuai dengan profil risiko dan tujuan finansial mereka.

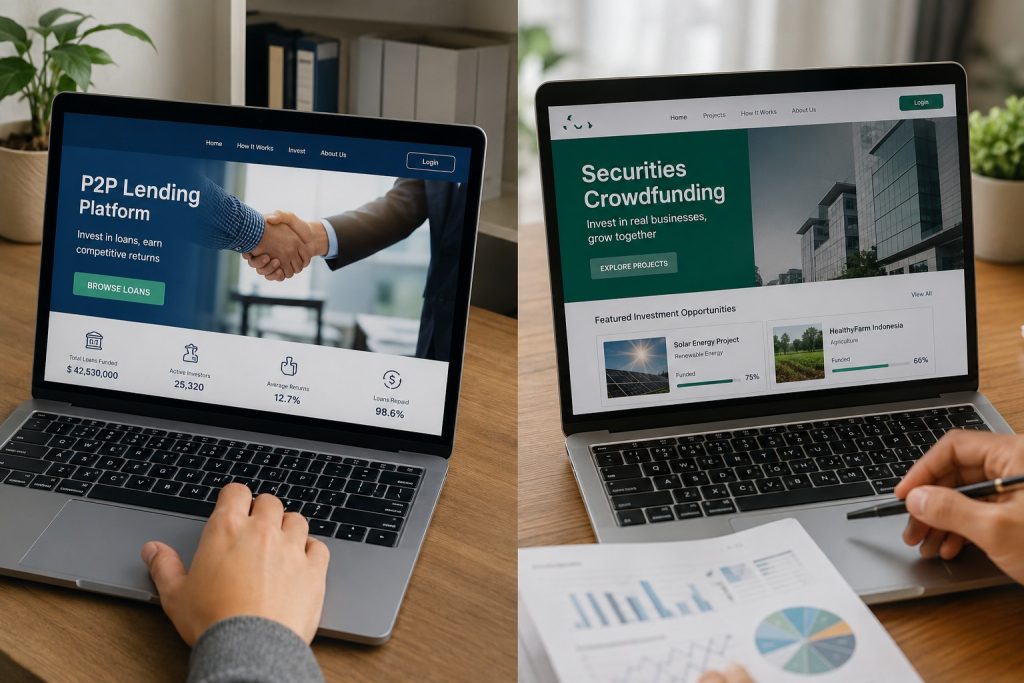

Apa Itu P2P Lending?

P2P Lending atau Peer-to-Peer Lending adalah layanan pendanaan berbasis pinjaman digital.

Dalam model ini:

- investor bertindak sebagai pemberi pinjaman,

- sedangkan borrower menerima dana pinjaman dan wajib mengembalikan pokok beserta bunga sesuai tenor yang disepakati.

P2P lending di Indonesia umumnya digunakan untuk:

- modal kerja,

- invoice financing,

- pembiayaan UMKM,

- hingga pinjaman produktif jangka pendek.

Keuntungan investor biasanya berasal dari bunga pinjaman atau pembayaran berkala.

Apa Itu Securities Crowdfunding (SCF)?

Securities Crowdfunding (SCF) atau layanan urun dana merupakan skema penghimpunan dana berbasis pasar modal.

Dalam SCF:

- investor membeli efek atau surat berharga,

- seperti saham, obligasi, atau sukuk,

- yang diterbitkan melalui platform resmi.

Berbeda dengan P2P lending, SCF bukan sekadar pinjaman, tetapi investasi berbasis efek dan sektor riil.

SCF mulai banyak digunakan untuk:

- ekspansi bisnis,

- pembiayaan proyek produktif,

- renewable energy,

- healthcare,

- sustainable agriculture,

- hingga proyek ESG dan sustainable finance.

Perbedaan P2P Lending dan SCF

| Aspek | P2P Lending | Securities Crowdfunding (SCF) |

| Struktur | Pinjaman | Efek / Surat Berharga |

| Fokus | Pembiayaan | Investasi |

| Return | Bunga | Dividen, Kupon, Bagi Hasil |

| Regulasi | Fintech Lending | Pasar Modal |

| Instrumen | Pinjaman Produktif | Saham, Sukuk, Obligasi |

| Risiko Utama | Gagal Bayar | Risiko Proyek & Penerbit |

| Keterkaitan Sektor Riil | Terbatas | Lebih kuat |

| Potensi Return | Relatif Stabil | Lebih Variatif |

Mana yang Lebih Menguntungkan?

Tidak ada instrumen investasi yang sepenuhnya lebih unggul. Semuanya tergantung pada:

- profil risiko,

- tujuan investasi,

- tenor,

- dan preferensi investor.

Investor yang memilih P2P Lending biasanya mencari:

- tenor pendek,

- arus kas rutin,

- dan mekanisme sederhana.

Investor yang tertarik pada SCF biasanya mencari:

- eksposur sektor riil,

- investasi berbasis proyek,

- potensi return lebih variatif,

- dan investasi jangka menengah hingga panjang.

Semua investasi memiliki risiko.

Risiko P2P Lending dan SCF

Risiko P2P Lending

- gagal bayar borrower,

- keterlambatan pembayaran,

- risiko kredit.

Risiko SCF

- performa proyek,

- risiko penerbit,

- risiko pasar,

- risiko likuiditas efek.

Namun pada beberapa proyek SCF, mitigasi risiko dapat dilakukan melalui:

- escrow mechanism,

- payment control,

- monitoring proyek,

- kontrak offtaker,

- dan structured payment flow.

Kelebihan dan Kekurangan P2P Lending

Kelebihan

- tenor relatif pendek,

- arus pembayaran rutin,

- mudah dipahami investor pemula.

Kekurangan

- bergantung pada kemampuan bayar borrower,

- risiko gagal bayar,

- umumnya tidak memberikan kepemilikan aset atau efek.

Kelebihan dan Kekurangan SCF

Kelebihan

- eksposur pada sektor riil,

- potensi return lebih fleksibel,

- berbasis efek dan pasar modal,

- cocok untuk proyek produktif dan ESG.

Kekurangan

- tenor bisa lebih panjang,

- tergantung performa proyek atau bisnis,

- likuiditas efek bisa berbeda tergantung instrumen.

Mengapa SCF Mulai Banyak Diperhatikan?

Pertumbuhan securities crowdfunding Indonesia meningkat karena:

- digitalisasi investasi,

- meningkatnya minat investasi sektor riil,

- perkembangan ESG investing,

- dan kebutuhan sustainable finance Indonesia.

Platform seperti Danamart Indonesia mulai mengembangkan pembiayaan sektor riil berbasis ESG melalui pendekatan securities crowdfunding dan blended finance.

Pendekatan ini membantu membuka akses pembiayaan pada:

- renewable energy,

- healthcare,

- clean water,

- sustainable agriculture,

- dan proyek produktif lainnya.

FAQ P2P Lending vs SCF

Apa perbedaan utama P2P Lending dan SCF?

P2P lending berbasis pinjaman, sedangkan SCF berbasis efek atau surat berharga dalam kerangka pasar modal.

Mana yang lebih berisiko, P2P atau SCF?

Keduanya memiliki risiko masing-masing tergantung kualitas proyek, borrower, struktur transaksi, dan mitigasi risiko.

Apakah SCF termasuk investasi legal di Indonesia?

Ya. Securities crowdfunding merupakan bagian dari layanan urun dana berbasis pasar modal di Indonesia.

Return SCF berasal dari apa?

Return SCF dapat berasal dari dividen, kupon, bagi hasil, atau pertumbuhan nilai efek tergantung instrumen yang digunakan.

Apakah SCF cocok untuk investasi sektor riil?

Ya. SCF banyak digunakan untuk pembiayaan proyek sektor riil dan bisnis produktif.

Kesimpulan

P2P Lending dan Securities Crowdfunding memiliki karakteristik yang berbeda.

P2P lending lebih fokus pada pembiayaan berbasis pinjaman digital, sedangkan SCF menawarkan investasi berbasis efek dan sektor riil melalui kerangka pasar modal.

Dengan berkembangnya:

- ESG investing,

- sustainable finance Indonesia,

- dan digital investment ecosystem,

SCF mulai menjadi salah satu alternatif investasi digital yang semakin menarik bagi investor yang ingin mendapatkan eksposur pada proyek nyata dengan pendekatan yang lebih transparan dan terstruktur.

Comment